C’est désormais officiel : depuis le 1er janvier, vous pouvez changer d’assurance emprunteur chaque année[1] et non plus dans l’année suivant la souscription de votre emprunt immobilier. Validé par le conseil constitutionnel, l’amendement Bourquin permet à tous les emprunteurs, quelle que soit la date de souscription de leur prêt, de faire jouer la concurrence.

Une évolution législative qui va permettre à nombre de propriétaires de réaliser des économies appréciables.

A quoi sert l’assurance emprunteur ?

Si vous avez un emprunt immobilier en cours, vous avez souscrit une assurance emprunteur

au moment de la signature de votre crédit. Selon l’option choisie, cette assurance vous couvre en cas de maladie, d’accident, de décès voir de chômage.

Concrètement, que dit l’amendement Bourquin ?

L’assurance emprunteur peut représenter une part importante du coût d’un emprunt immobilier. Elle est le plus souvent contractée auprès de la banque qui a accordé le crédit.

Jusqu’à présent, la délégation d’assurance[1] était possible, soit au moment de la signature du prêt, soit dans l’année suivant sa souscription.

Depuis le 1er janvier, il est possible de changer d’assureur tous les ans, à date anniversaire, sous réserve de garanties identiques, voire supérieures. Une mesure qui concerne tous les prêts, même les plus anciens. A la clé, un coût qui peut s’en trouver sensiblement réduit, avec des économies pouvant atteindre plusieurs milliers d’Euros.

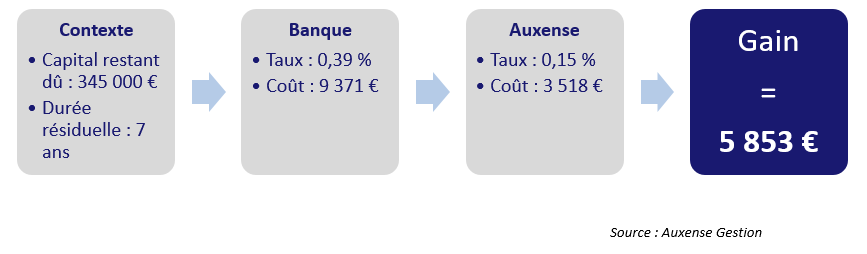

Pour illustrer l’intérêt du changement d’assurance emprunteur, nous nous sommes appuyés sur l’exemple d’un de nos clients, cadre non-fumeur de 40 ans :

Quand et comment s’y prendre ?

Pour pouvoir bénéficier de la délégation d’assurance sur votre emprunt immobilier, il y a quelques points à respecter.

-

Le planning

La demande de résiliation de votre assurance dépend des conditions inscrites dans votre contrat. Le plus souvent, il s’agit de la date de signature de l’offre de prêt, à laquelle s’ajoute un préavis d’au moins deux mois. Pour plus de sécurité, il ne faut pas hésiter à anticiper !

Par exemple, si vous aviez signé votre offre de prêt en mai, vous pouvez déjà regarder les offres des assureurs concurrents pour pouvoir entamer les démarches sereinement.

-

Les garanties souscrites

Le changement d’assurance ne peut se faire qu’à garanties au moins équivalentes. Impossible donc de modifier les conditions du contrat initial à la baisse. En revanche, vous pouvez opter pour une couverture renforcée.

-

La demande de résiliation :

Elle se fait par lettre recommandée. Le nouvel assureur ou le courtier vous accompagnera pour les démarches administratives.

Et vous, savez-vous combien vous coûte votre assurance-emprunteur ?

Que vous veniez d’acheter un bien immobilier ou que votre prêt soit en cours depuis plusieurs années, l’économie peut-être significative. Auxense vous accompagne dans vos démarches et vous fait bénéficier des offres de ses partenaires sur l’assurance emprunteur.

Pour en savoir plus, n’hésitez pas à prendre contact avec nous !

[1] Sous conditions

[1] La délégation d’assurance permet de contracter une assurance auprès d’une compagnie autre que la banque émettrice du prêt immobilier.