L’épargne salariale, optimiseur des rémunérations

Au travers de l’intéressement et/ou de la participation, l’épargne salariale permet d’associer les salariés à la performance de l’entreprise et d’optimiser la structure des rémunérations. L’absence de charges pour les entreprises de moins de 250 salariés constitue un formidable levier. D’autant que le salarié a aussi la faculté de s’exonérer de l’impôt sur le revenu sur son abondement et ses primes.

Cependant, la mise en œuvre demande rigueur, formalisme et planification. Pour les sociétés clôturant l’exercice au 31/12, il n’est plus possible de mettre en place maintenant un accord d’intéressement au titre de l’année en cours.

Mais il est encore temps d’utiliser le mécanisme de l’abondement. C’est un outil puissant de distribution des résultats pour les entreprises, et en particulier pour des structures familiales.

La réactivité de l’abondement

L’abondement est versé par l’entreprise pour inciter le salarié à investir son intéressement et/ou sa participation sur un PEE ou un PERECO.

Il peut aussi être simplement appliqué aux versements volontaires du salarié (ces derniers sont limités à 25% de la rémunération brute de l’année en cours).

Par exemple : l’entreprise versera 100% d’abondement sur les versements volontaires dans le PEE à concurrence de 3 519,36€, et 200% d’abondement sur les versements volontaires du PERCO dans la limite de 7 038,72€.

Une flexibilité forte

Il est possible de décider en cours d’année de mettre en place un mécanisme d’abondement.

L’abondement peut s’appliquer aux versements réalisés tout au long de l’année ou seulement au cours d’une période spécifique.

L’abondement peut être modulé en fonction de l’ancienneté (effet fidélisation).

L’abondement peut être différent selon qu’il s’applique au PEE ou au PERECO, à l’intéressement, à la participation ou aux versements volontaires.

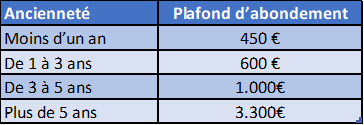

Illustration

Le 12 septembre, l’entreprise Isola+ décide de mettre en place un mécanisme d’abondement sur les versements volontaires réalisés au dernier trimestre de l’année sur le PEE.

Il pourra par exemple abonder à hauteur de 300% les versements selon les tranches suivantes :

Dès cette année, alors qu’il était trop tard pour mettre en place une prime d’intéressement, elle pourra contribuer à l’épargne personnelle du chef d’entreprise et de ses salariés dans un cadre fiscal et social optimal.

L’année suivante le chef d’entreprise décidera ou non de reconduire le mécanisme. Il pourra aussi compléter sa politique de partage de la valeur en mettant en place une prime d’intéressement et/ou de participation.