Nous vous présentons le bilan 2022 des marchés et nos perspectives.

Nous en profitons pour vous souhaiter une très belle année 2023.

En résumé

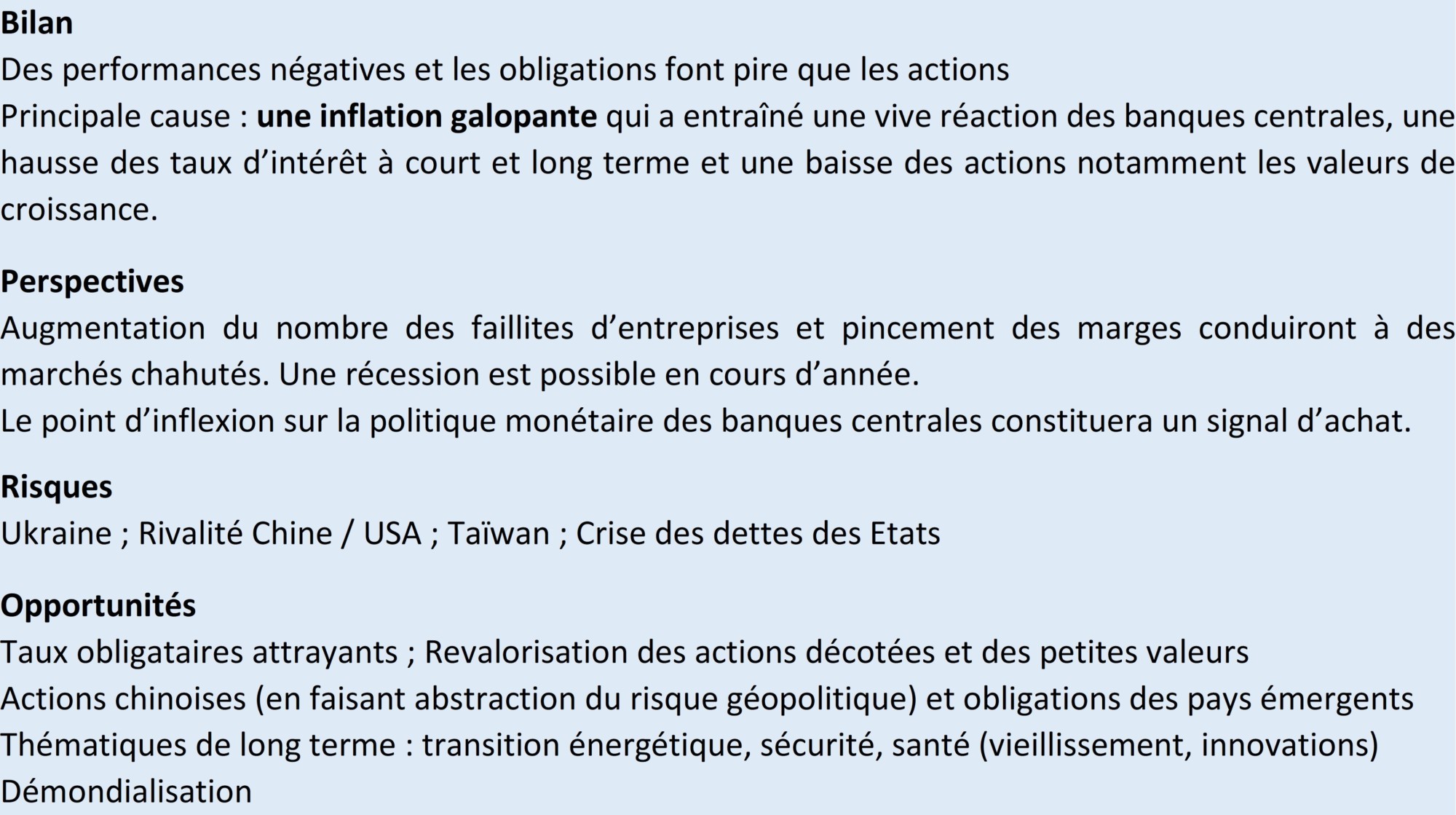

Bilan 2022 : des performances en berne

Après une très belle année 2021 et alors que tous anticipaient une poursuite de la tendance grâce au retour à la normale post Covid, les marchés financiers ont connu une année 2022 bien difficile. En cause, le conflit en Ukraine et l’aggravation de l’inflation qui s’en est suivie du fait de la flambée des prix de l’énergie et des matières premières dont les denrées agricoles.

Après une très belle année 2021 et alors que tous anticipaient une poursuite de la tendance grâce au retour à la normale post Covid, les marchés financiers ont connu une année 2022 bien difficile. En cause, le conflit en Ukraine et l’aggravation de l’inflation qui s’en est suivie du fait de la flambée des prix de l’énergie et des matières premières dont les denrées agricoles.

Le retour de la guerre aux portes de l’Europe après plusieurs décennies de paix nous a tous glacés. Au-delà des pertes humaines et des souffrances, les conséquences ont été violentes aussi en Europe. Après le Covid, ce conflit accélère la prise de conscience de notre dépendance envers certains pays sur des domaines aussi variés que l’alimentation, l’énergie ou les médicaments.

L’inflation, le facteur clé de 2022

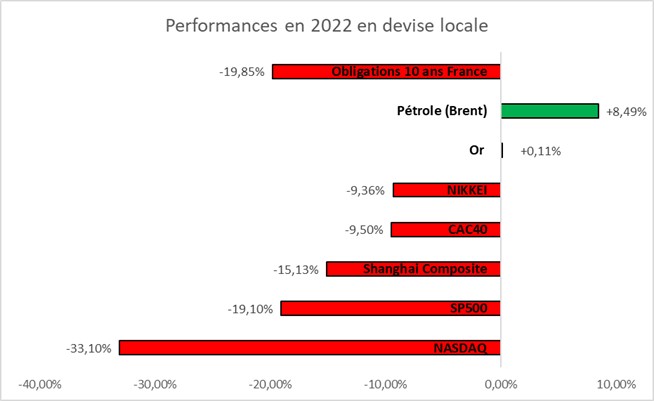

L’inflation avait montré quelques signes de résurgence en 2021 mais elle semblait conjoncturelle, en lien avec la reprise de l’activité et les difficultés de circulation des porte-conteneurs. La guerre en Ukraine a achevé de désorganiser l’économie mondiale. Non seulement, certains biens sont devenus indisponibles mais le prix de l’énergie s’est enflammé.

L’inflation avait montré quelques signes de résurgence en 2021 mais elle semblait conjoncturelle, en lien avec la reprise de l’activité et les difficultés de circulation des porte-conteneurs. La guerre en Ukraine a achevé de désorganiser l’économie mondiale. Non seulement, certains biens sont devenus indisponibles mais le prix de l’énergie s’est enflammé.

Un violent revirement des banques centrales…

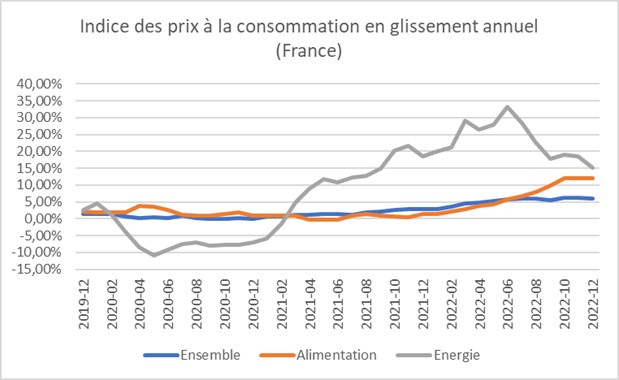

Cette violente résurgence de l’inflation – bien au-delà de la cible des banquiers centraux – a fait craindre la mise en place d’une spirale inflationniste. Face à ce risque, les banques centrales ont résolument changé leur discours et ont décidé de relever leurs taux d’intérêt directeurs. Ainsi, la banque centrale européenne (BCE) a passé son principal taux de -0,5% à 2% en un an.

Cette violente résurgence de l’inflation – bien au-delà de la cible des banquiers centraux – a fait craindre la mise en place d’une spirale inflationniste. Face à ce risque, les banques centrales ont résolument changé leur discours et ont décidé de relever leurs taux d’intérêt directeurs. Ainsi, la banque centrale européenne (BCE) a passé son principal taux de -0,5% à 2% en un an.

…aux répercussions immédiates

Cette hausse des taux d’intérêt à court terme a rejailli sur les taux obligataires. Ainsi, le rendement de l’emprunt d’Etat français à 10 ans est passé de 0,19% à 3,11% en un an. Un véritable krach obligataire avec des pertes supérieures à -15%.

Les actions n’ont pas été épargnées. Après plusieurs années où la valorisation des actions a été tirée par la politique accommodante des banques centrales, le retournement a été violent. L’exubérance sur les valeurs de croissance a cédé la place au dégonflement. Le Nasdaq, indice représentatif des valeurs technologiques américaines finit l’année sur une baisse de -33%.

Quelles perspectives ?

Inflation et taux d’intérêt : un nouveau monde

La période de désinflation initiée dans les années 80 en partie grâce à la mondialisation est probablement arrivée à son terme.

Il semble désormais acquis que l’inflation restera durablement à un niveau plus élevé qu’au cours des récentes années. La prise de conscience de la nécessité de reconstruire une indépendance stratégique sur des secteurs clés, le besoin d’accélérer la transition énergétique ainsi que l’amorce de relocalisations sont autant de facteurs pour justifier une inflation plus forte.

Qui dit inflation plus élevée, dit taux d’intérêt plus hauts. Le mouvement s’est déjà opéré sur les marchés financiers et a commencé à se diffuser dans l’économie.

Les taux d’emprunt immobiliers, inférieurs à 1% sur 20 ans en 2021 ont bondi en 2022 uniquement freinés par le taux d’usure. Ce dernier vient de passer de 3% à 3,57% le 1er décembre et les taux immobiliers ne tarderont pas à converger.

La marge de progression serait encore élevée si l’inflation devait se maintenir sur les niveaux actuels (5,90% en décembre en France).

Cette hausse des taux d’intérêt va freiner la croissance puisque le recours au crédit sera plus coûteux.

Actions : des marges à risque

L’inflation des coûts de matières premières et désormais de la main d’œuvre va tôt ou tard se retrouver dans les comptes. Cela signifie une baisse des marges et des résultats et par conséquent des valorisations.

D’autant que les volumes n’apporteront pas de compensation alors que qu’une récession mondiale paraît de plus en plus probable.

Cependant, sa forme sera différente des récessions habituelles. Elle ne sera pas caractérisée par des excès (trop d’investissement, trop de consommation à crédit) mais par les politiques monétaires menées par les banques centrales.

La réouverture de la Chine et les plans de relance attendus pourraient apporter un soutien bienvenu. De même, les relocalisations en cours sont source d’opportunités pour certaines entreprises.

Géopolitique: un niveau de risque durablement plus élevé

La guerre en Ukraine a réveillé les consciences. Les regards se tournent vers Taïwan. Demain, l’accès à l’eau pourrait générer de nouveaux conflits.

Endettement : un fardeau plus lourd… à quand une réaction des marchés ?

Les Etats sont de plus en plus endettés. Après la facture du Covid voici celle de l’énergie. En France, les mesures de soutien aux PME ont été chiffrées à 12 milliards d’Euro et tout porte à croire qu’elles seront insuffisantes. Avec la remontée des taux d’intérêt, le poids de la dette pourrait vite devenir problématique. Le Royaume-Uni en a fait l’amère expérience en 2022. Le budget proposé par l’éphémère Première Ministre Liz Truss a été jugé trop dispendieux par les marchés financiers. Le taux d’emprunt britannique à 10 ans est alors passé en quelques jours de 3,6% à 4,6% et la Livre Sterling a plongé. La dette n’est pas un problème jusqu’au jour où soudainement elle est un problème. La liste est longue des Etats à risque parmi lesquels les Etats-Unis, l’Italie et la France.

Quelles stratégies ?

Les solutions sont multiples et dépendent des objectifs et de l’horizon d’investissement.

La préservation du pouvoir d’achat passe par la prise de risque

Toutefois, d’un point de vue global, si le rendement des livrets réglementés est sympathique en absolu, il ne faut pas oublier qu’il ne protège pas le pouvoir d’achat puisque l’inflation reste supérieure.

Capter du rendement obligataire

Les obligations ont vécu un krach en 2022. Celles émises par les entreprises ont retrouvé un rendement digne de ce nom qui permet de rémunérer le risque. Il y aura des soubresauts au gré des statistiques sur l’inflation mais la constitution progressive d’une poche d’obligations privées doit permettre de capter du rendement pour les prochaines années. En fonction de la durée des obligations et de la qualité de l’émetteur, les rendements atteignent entre 5% et 8%.

Les entreprises s’adaptent dans la durée

Quant aux actions, là aussi le parcours sera mouvementé. Après une longue période de surperformance des valeurs de croissance sans considération pour la rentabilité, le retour à davantage de discernement devrait se confirmer. Les mouvements erratiques ne doivent pas effrayer. Ils constituent une opportunité pour réaliser des achats à bon compte.

Si les perspectives sont incertaines, les entreprises ont une faculté d’adaptation. Les mieux gérées sortiront plus fortes et les marchés n’attendront pas que tous les nuages se soient dissipés pour repartir de l’avant.

Des thématiques contre vents et marées

Certaines thématiques de long terme bénéficient de perspectives favorables en dépit du manque de visibilité économique actuel.

Ainsi, le secteur de la transition énergétique jouit d’une dynamique propre (réglementation, objectifs assignés par la Cop 21, prise de conscience, plans de soutien, besoin d’indépendance énergétique) qui augure d’un développement significatif à moyen terme.

La thématique de la sécurité au sens large profite du contexte géopolitique et d’une cybercriminalité toujours plus sophistiquée.

La santé conserve son profil défensif tout en disposant d’un potentiel de croissance élevé grâce aux innovations.

D’un point due géographique, la chine pourrait constituer la bonne surprise de 2023 avec des valorisations plus raisonnables et une reprise de la croissance grâce à la réouverture de l’économie post Covid. L’Europe reste attrayant dans un contexte plus favorable à la « vieille » économie mais elle aussi plus pénalisée par la guerre en Ukraine (proximité, dépendance énergétique et alimentaire). Aux Etats-Unis, la technologie demeure chère mais l’autonomie énergétique est un réel atout et les valeurs industrielles pourraient profiter d’un avantage en matière de coûts (énergie bon marché) et des incitations à relocaliser.

Comme toujours, nous restons à votre disposition pour faire un point spécifique sur votre épargne et vos objectifs.

Achevé de rédiger le 06/01/2023 – Auxense Gestion