C’est la dernière ligne droite avant l’entrée en vigueur du prélèvement à la source en janvier. A ce stade, vous avez payé votre impôt sur le revenu de 2017 . Vous avez aussi communiqué le taux d’imposition qui sera appliqué par votre employeur en 2019.

Mais savez-vous vraiment quelles vont être les conséquences du prélèvement à la source (PAS) sur l’année 2018 ? Et surtout comment optimiser votre fiscalité ?

Ce que change vraiment le prélèvement à la source

A compter du mois de janvier, l’impôt sera prélevé directement sur l’ensemble de vos revenus (salaires, pensions, revenus fonciers…). Pour ceux qui étaient mensualisés, le changement est mineur. Pour les autres, un temps d’adaptation sera sans doute nécessaire.

Autre évolution à noter, le montant de l’impôt sera dorénavant calculé sur les revenus en cours, et non plus sur ceux de l’année précédente : en 2019, vous paierez des impôts sur vos revenus de …2019. Un changement qui n’est pas sans conséquence sur 2018.

2018, l’année blanche fiscale : mythe ou réalité ?

Puisque vous avez payé en 2018 vos impôts sur les revenus de 2017, et qu’en 2019, vous allez payer vos impôts sur les revenus de 2019, que va t-il se passer pour les revenus de 2018 ?

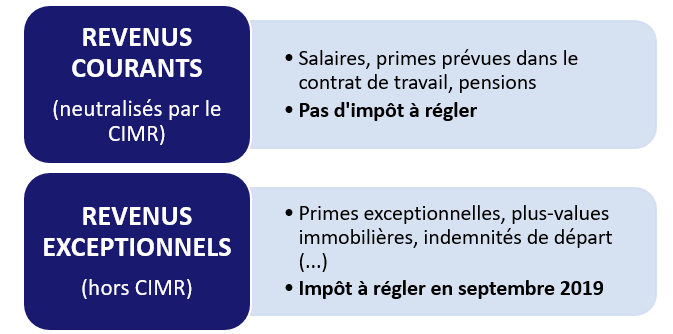

Vous avez sans doute entendu parler de 2018 comme d’une année blanche fiscale. C’est vrai pour les revenus courants. Concrètement :

- Comme chaque année, vous allez déclarer vos revenus de 2018 ( au printemps 2019)

- Pour éviter une double imposition, l’Etat a mis en place le Crédit d’Impôt Modernisation du Recouvrement (CIMR). Ce crédit va neutraliser l’impôt théorique que vous auriez eu à payer sur vos revenus courants (salaires, pensions, primes prévues dans votre contrat de travail ou encore revenus fonciers).

En revanche, tous les revenus considérés comme exceptionnels resteront imposés, avec un paiement dû en septembre 2019.

A retenir pour 2018

Plus qu’une année blanche, 2018 est surtout une année de transition, qui va avoir également des conséquences sur vos stratégies d’optimisation de votre fiscalité.

Comment optimiser sa fiscalité en 2018 ?

En 2018, et pour un certain nombre de niches fiscales, comme l’emploi d’une personne à domicile ou de produits de défiscalisation, les réductions « habituelles » sont maintenues.

La situation est plus complexe pour les produits d’épargne retraite comme le PERP, dont le mécanisme diffère.

Le point sur les niches fiscales

Les réductions et crédits d’impôts sont conservés. Par exemple, si vous employez une nounou à domicile, les dépenses engagées en 2018 seront remboursées par l’Etat, avec dans certains cas une avance versée en janvier 2019.

Le FCPI : un moyen de réduire votre imposition avant la fin de l’année

Les investissements en FIP/FCPI effectués en 2018 ouvrent droit à un crédit d’impôt en 2019 à hauteur de 18% du montant investi. Ce crédit d’impôt sera intégralement versé au moment du solde de l’impôt, en septembre 2019. A titre d’exemple :

- Vous êtes célibataire : pour un investissement de 12 000 €, le crédit d’impôt qui vous sera versé est de 2 160 €

- Vous êtes en couple : vous pouvez investir 24 000 €, le montant du crédit d’impôt sera alors de 4 320 €

Le cas particulier du PERP

Le PERP est un produit d’épargne qui vous permet de placer de l’argent pour votre retraite, tout en réduisant votre revenu imposable. Or en 2018, puisque vos revenus courants sont neutralisés par le CIMR, vous ne pourrez pas bénéficier, comme les autres années, de cet avantage. L’intérêt fiscal de verser de l’argent sur un PERP est loin d’être évident en 2018, alors quelle stratégie adopter ?

PERP : les principales stratégies

Et vous, que comptez-vous faire cette année ? Vous avez besoin de précisions sur le prélèvement à la source ou vous vous posez des questions sur la bonne stratégie à adopter ? Nous sommes disponibles pour vous répondre !