Préparer sa retraite tout en réduisant ses impôts

Telle est la gageure rendue possible grâce au PER !

Pour mémoire, le PER (Plan d’Epargne Retraite) est le successeur des PERP et Madelin. Il a été créé en 2019 pour pallier les faiblesses du système de retraite par répartition. Objectif : aider les français à se créer une retraite personnelle par capitalisation. Il est assorti d’une incitation forte puisque les versements peuvent se déduire des revenus et donc générer des économies d’impôt.

Quel fonctionnement ?

Le PER individuel peut être assurantiel ou bancaire. Le PER assurantiel a les mêmes caractéristiques d’investissement qu’un contrat d’assurance vie : un ou plusieurs fonds euros avec capital garanti, un grand choix d’unités de compte, dont de l’immobilier papier grâce aux SCPI et SCI. Avec un outil supplémentaire, la gestion à horizon pour que chacun puisse investir en fonction de son horizon de temps personnel.

Cependant, contrairement à l’assurance vie, les sommes sont bloquées jusqu’à la retraite ou l’âge légal de départ en retraite (62 ans aujourd’hui). L’achat de sa résidence principale (et aussi quelques accidents graves de la vie : décès, invalidité, chômage) constitue cependant un cas de déblocage anticipé.

Quelle réduction d’impôt ?

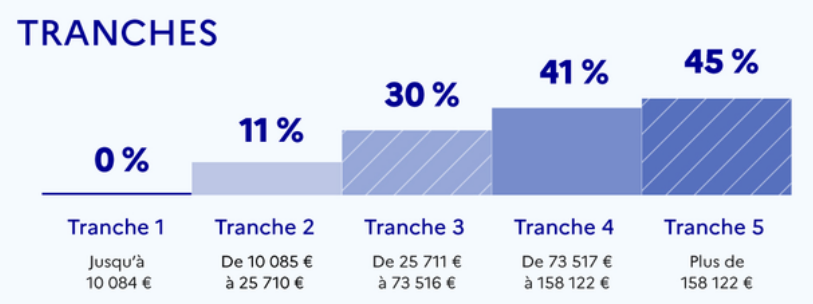

Le fonctionnement est simple. Les investissements dans le PER sont déductibles de vos revenus. Le versement PER va donc réduire vos impôts d’un montant égal à Versement x Tranche Marginale d’Imposition.

Attention, la tranche marginale d’imposition est différente du taux de prélèvement à la source.

Pour un célibataire, voici les seuils. Pour un couple, les seuils seront doublés.

Exemple : Un célibataire avec un revenu net fiscal de 100 000 Euros, va avoir 26 483 Euros imposés à 41%. Un versement PER de 10 000 Euros lui permettra de réduire ses impôts de 10 000 x 41% = 4 100 Euros.

Un plafond de déductibilité fiscale fonction de vos revenus

Le versement annuel est limité pour des salariés à 10% du montant net des revenus d’activité de l’année précédente, et pour les travailleurs non-salariés (TNS) à 10% du bénéfice imposable, plus 15% de la part comprise entre 1 PASS et 8 PASS. Le minimum déductible pour les 2 catégories est de 4 052€ (10% d’un PASS). Le maximum déductible est de 32 419 € pour les salariés et 76 101 € pour les TNS.

Quel plafond de versement ?

Le plafond annuel de 10% peut se cumuler sur 3 ans s’il n’a pas été consommé. Il peut également être mutualisé entre conjoints ou partenaires de PACS. Le montant disponible apparait sur la dernière page de l’avis d’imposition dans la catégorie « plafond épargne retraite ».

Exemple : Un salarié célibataire qui a déclaré 150 000 € nets de revenus d’activité en 2020, pourra verser 15 000 Euros dans son PER et les déduire de ses revenus. Sa tranche marginale d’imposition est de 41%, il aura donc un remboursement d’impôt de 15 000 x 41% = 6 150 €. S’il n’a rien versé les 3 années précédentes, il pourra verser jusqu’à 60 000 Euros (4 x 15 000). C’est ce montant qui apparait sur son avis d’imposition 2020 reçu en septembre 2021.

La mutualisation des plafonds dans le couple peut être intéressante pour favoriser l’épargne retraite de celui qui aura le moins cotisé au régime général.

Quelle fiscalité à la sortie ?

Le PER peut donner lieu à une sortie en capital, fractionné ou non, ou à une rente viagère.

La sortie en capital est imposée comme un revenu sur la partie correspondant aux versements et au PFU (30%) sur les plus-values réalisées.

La sortie en rente est fiscalisée à l’impôt sur le revenu plus les prélèvements sociaux qui s’appliquent sur une partie de la rente dépendant de l’âge de l’assuré à l’initiation de la rente. Si l’assuré déclenche la rente entre 60 et 69 ans inclus, la portion soumise aux prélèvements sociaux sera de 40%. Au taux actuel, les prélèvements sociaux seront donc de 17,2% x 40% = 6,88%.

Le PER est-il intéressant pour vous ?

On le voit, le gain fiscal à l’entrée se retrouve à la sortie au travers de la fiscalisation du capital. La pertinence du PER, sur l’aspect fiscal, repose donc sur le temps et la tranche marginale.

Le temps car le gain réalisé pour un versement à 45 ans va lui-même générer de la performance durant 20 ans. Ce n’est plus vraiment le cas pour un versement à la veille de la retraite sauf à conserver le PER dans une optique successorale.

La tranche marginale qui définit le gain fiscal lors du versement et la fiscalisation du capital à la sortie n’est pas stable dans le temps. Elle fluctue en fonction notamment des revenus et de la configuration de la famille (nombre de parts). A la retraite, la chute des revenus peut entraîner un changement de tranche fiscale avec un passage par exemple de 30% à 11%. Ainsi, le versement serait défiscalisé à 30% et fiscalisé à 11% à la sortie.

La possibilité de sortie pour achat de la résidence principale est souvent mise en avant. Bien que séduisante a priori, cette solution est peu réaliste. Il est en effet peu probable que votre fiscalité marginale ait baissé entre l’investissement et cet achat sauf à projeter l’achat une fois à la retraite mais on retombe alors dans le cas classique d’un déblocage à la sortie de la vie active.

En outre, rappelons que le PER est bloqué jusqu’à la retraite. Certes, cela évite la tentation d’un capital qui serait disponible. Mais cette absence de liquidité n’est pas adaptée à toutes les situations.

Le PER n’est donc pas un produit pour tous.

Quels sont les cas où vous devriez sérieusement y penser ?

Vous êtes fortement imposé, votre tranche marginale est à 41% : Si vous êtes fortement imposé aujourd’hui, et que vous prévoyez de l’être beaucoup moins à la retraite, le PER est parfaitement adapté.

Le taux de remplacement des retraites sera en moyenne de 56% pour la génération née en 1955, et 53% pour la génération née en 1985*. Il est donc fort probable que vous changiez de tranche marginale d’imposition à la retraite. Le gain fiscal à l’entrée sera plus important que le coût de sortie.

Exemple : Un couple de 50 ans qui déclare 180 000 Euros nets par an pourra faire des versements dans le PER déductibles de ses revenus avec un gain de 41%. S’ils versent 18 000 Euros chaque année, cela génèrera une économie d’impôt de 18 000 x 41% = 7 380 Euros. A la retraite, le couple sera probablement imposé marginalement à 30%, le capital ou la rente du PER sera imposé à 30%. De plus, pendant 15 ans, ils auront bénéficié d’un effet de levier sur leur épargne de 70% en investissant 18 000 Euros pour un effort réel d’épargne de 10 620 Euros.

Revenu exceptionnel : Vous n’avez jamais versé dans un PER car vous estimiez que votre imposition ne le justifiait pas. Mais cette année, vos revenus ont fortement augmenté (prime, revenus fonciers …). Il peut être intéressant de faire un versement unique cette année en utilisant tout le stock d’épargne retraite disponible. Le PER va servir à lisser votre fiscalité dans le temps.

Aider ses enfants avec un coup de pouce fiscal : Autre atout du PER, aider ses enfants à acheter leur résidence principale. Vos enfants mineurs rattachés à votre foyer fiscal ont aussi droit à un plafond d’épargne retraite de 4 114 Euros. Ils peuvent avoir un PER à leur nom. Les versements seront déductibles de vos revenus. Si vous êtes dans une tranche marginale plus élevée qu’un jeune actif, le gain fiscal réalisé à l’entrée ne sera perdu qu’en partie quand votre enfant voudra acheter sa résidence principale.

Vous êtes mariés ou pacsés et vos anticipations de retraite sont très différentes : Si le foyer fiscal est dans une tranche marginale à 30% ou 41%, utiliser la capacité d’épargne retraite du couple dans un PER destiné à celui qui aura la plus faible retraite permet de le protéger. Les plafonds épargne retraite sont mutualisables dans le couple. Le décès du conjoint est aussi une possibilité de sortir prématurément d’un PER.

Pensez à alimenter vos anciens PERP : L’inconvénient du PERP est qu’on ne peut récupérer que 20% en capital au départ en retraite, le reste étant versé en rente. Sauf si la rente est en dessous de 100 Euros par mois (seuil relevé de 40 à 100 Euros cet été). Donc en réalité, un PERP de moins de 35 000 Euros environ pourra être récupéré en capital avec une fiscalité libératoire attractive de 15,85%, prélèvements sociaux compris.

Les pièges possibles

Attention cependant à tous les produits épargne retraite facultatifs ou obligatoires des employeurs. Car les montants versés, ou les abondements reçus, ou les transferts de jours du CET vers un PERCO doivent être déclarés chaque année pour que le plafond épargne retraite qui apparait sur votre avis d’imposition soit juste.

Concrètement

Contactez-nous rapidement pour faire une analyse de votre capacité et utilité à investir dans un PER.

Ensuite, nous sélectionnerons ensemble le contrat le plus adapté parmi une sélection.

Nous vous ferons des suggestions de fonds ou de thématiques d’investissement.

L’allocation se fera suivant votre horizon, votre sensibilité aux questions environnementales et sociales, votre appétence au risque, votre goût pour l’immobilier, en un mot elle sera totalement personnalisée.

Puis, nous ferons vivre dans le temps cette allocation pour l’adapter à votre horizon d’investissement résiduel et aux évolutions des marchés financiers.

*source : Conseil d’Orientation des Retraites