Le coût du travail en France est parmi les plus élevés au monde. Les entrepreneurs désireux de mieux rétribuer leurs salariés, mais aussi de mieux se rémunérer eux-mêmes, se heurtent au choc des charges sociales et de l’impôt sur le revenu.

L’épargne salariale constitue une solution assortie d’un double avantage : une efficacité fiscale et sociale forte et une dépendance aux performances de l’entreprise.

L’épargne salariale : qu’est-ce que c’est ?

Il s’agit d’un dispositif qui permet d’associer les salariés à la performance de l’entreprise. Elle prend deux formes : l’intéressement dont le montant repose sur des critères quantitatifs et/ou qualitatifs choisis par le chef d’entreprise et la participation qui dépend des résultats financiers (formule fixe liée à une quote-part des bénéfices).

En fonction des dispositifs mis en place, ces « nouveaux » revenus pourront être épargnés sur le Plan d’Epargne Entreprise (PEE) et/ou le Plan d’Epargne Retraite Collectif (PERECO).

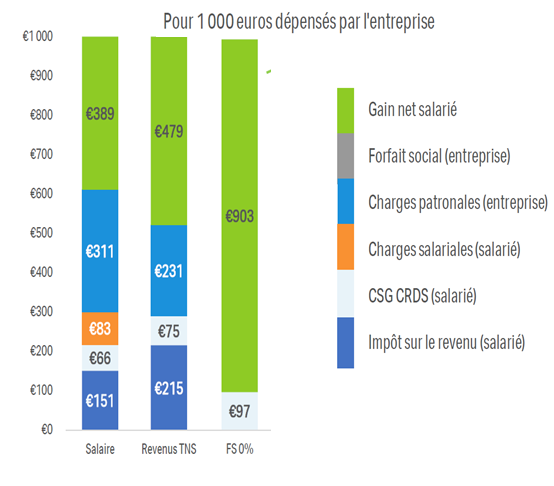

Des avantages en cascade

1er niveau – pour l’entreprise : les sommes versées au titre de l’épargne salariale ne sont pas chargées. Ainsi, pour un coût salarial de 1.000€, le revenu net de toutes charges (mais avant impôt sur le revenu) atteint 903€ contre 540€ pour une prime.

2nd niveau – pour le bénéficiaire : si celui-ci décide d’épargner les sommes perçues au titre de l’épargne salariale sur un Plan d’Epargne Entreprise (PEE) ou un Plan d’Epargne Retraite Collectif (PERECO), il est alors exonéré d’impôt sur le revenu soit un gain supplémentaire de 11% à 45% selon sa tranche marginale d’imposition.

Exemple d’efficacité en supposant une tranche marginale d’imposition à 30%

Cerise sur le gâteau

L’entreprise peut en complément mettre en place un système d’abondement. L’abondement sur versements volontaires peut être mis en place même sans accord d’intéressement ou de participation.

L’entreprise paramètre à sa guise le montant de l’abondement applicable au choix sur les versements volontaires, l’intéressement ou la participation. L’abondement peut aller jusqu’à 300% du montant épargné sur le PEE et/ou le PERECO. Il s’agit donc d’un levier puissant lui aussi exonéré de charges sociales (hors CSG/CRDS).

Quelle entreprise peut mettre en place l’épargne salariale ?

Toutes les entreprises avec au moins un salarié distinct du Chef d’entreprise. Depuis la loi Pacte, les mandataires sociaux sont éligibles à l’épargne salariale et le forfait social a disparu pour les entreprises de moins de 250 salariés.

Un outil adapté et adaptable pour chaque entreprise

L’épargne salariale est un outil de motivation, d’attractivité et de fidélisation en associant les salariés à la création de valeur.

Le système est personnalisable permettant ainsi au chef d’entreprise de choisir les critères qu’il estime pertinents pour une solution sur-mesure.

Comment mettre en place l’Epargne Salariale

Le formalisme a été simplifié par la loi Pacte. Ainsi, les entreprises de moins de 11 salariés sans représentation du personnel peuvent mettre en place un système d’épargne salariale par Décision Unilatérale de l’Employeur.

Pour des entreprises plus importantes, l’accord doit être négocié mais le processus est relativement simple à mettre en œuvre.

Le diable reste cependant encore dans les détails (mais nous pouvons vous aider…)

En fonction du cahier des charges du Chef d’entreprise, le conseil devient clé pour adapter les différents paramètres à la vision et aux objectifs du Chef d’entreprise et les faire évoluer dans le temps.

De plus, la richesse des différents supports financiers proposés dans les PEE et les PERECO est aussi l’occasion pour les salariés et le dirigeant de profiter de conseils financiers adaptés.

Auxense Gestion, société de gestion de portefeuille, spécialisée dans la Gestion de Patrimoine, avec sa connaissance des dispositifs et son expertise de gestion est le partenaire idéal pour mettre en place et faire vivre les accords d’Epargne Salariale de votre entreprise.

Quizz

Le chef d’entreprise est éligible aux dispositifs d’épargne salariale dès que

- Un salarié a été employé à temps partiel pendant au moins 6 mois (consécutifs ou non)

- Un salarié a été employé pendant au moins 3 mois (consécutifs ou non)

Réponse : 1

Quel est le montant maximum d’abondement que l’entreprise peut verser aux salariés sur un PERECO ?

- 3291 Euros

- 6582 Euros

Réponse : 2